「新NISA(ニーサ)」とは、投資で出た利益に税金がかからなくなる制度のことです。

日本では2024年から新しいNISA制度が始まりました。

まずは、税金の話から説明します。

本来、投資の利益には20%の税金がかかる

たとえばこんな例です。

もしあなたが株や投資信託を買って、

10万円の利益が出たとします。

普通なら、その利益には約20%の税金がかかるので

利益:10万円

税金:約2万円

つまり、手元に残るのは8万円くらいになります。

でも、NISAを使うとどうなるでしょう?

NISA口座で投資していた場合は

利益:10万円

税金:0円

10万円まるごと受け取ることができます。

つまりNISAは、

投資の利益がそのまま受け取れる制度です。

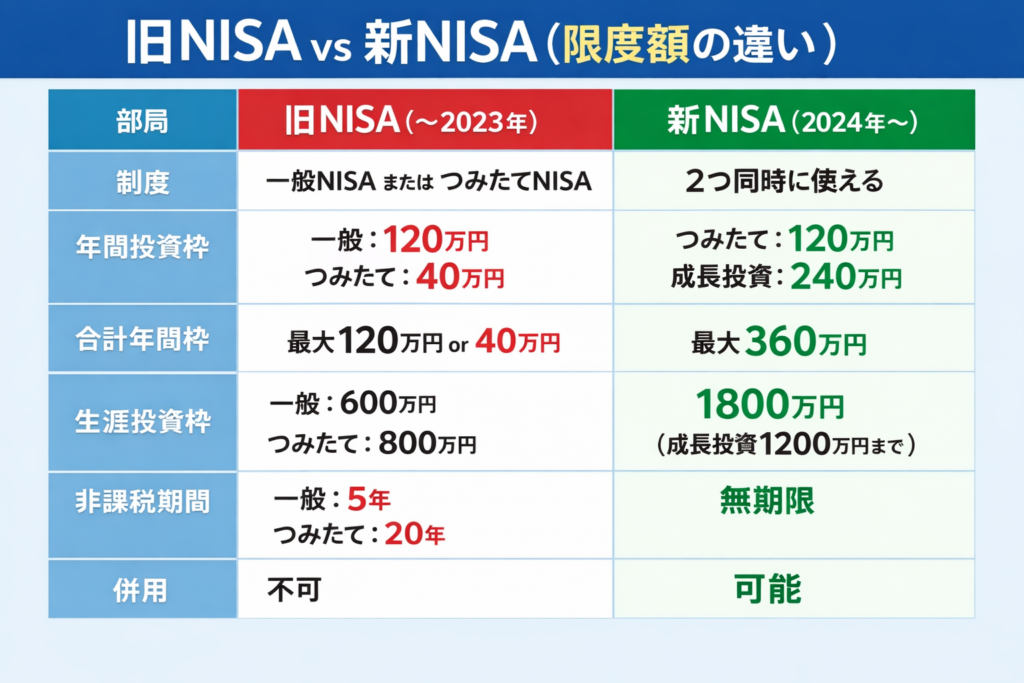

旧NISAと新NISAの違い

昔のNISA(旧NISA)は、少し使いにくい部分がありました。

たとえば

- 投資できる期間が決まっている

- 投資できる金額が少ない

- 制度が途中で終わる予定だった

などです。

しかし、2024年から始まった新NISAでは大きく改善されました。

簡単に言うと

- 非課税期間が無期限になった

- 投資できる金額が増えた

- 制度が恒久化された(ずっと続く)

つまり新NISAは、

長くコツコツ投資しやすい制度に進化したというわけです。

新NISAの「積立投資」と「成長投資」の違い

新NISAには、2つの投資方法があります。

積立投資枠

毎月コツコツ積み立てていく方法です。

イメージはこんな感じです。

「毎月おこづかいから100円ずつ貯金箱に入れる」

このように、少しずつ長く投資する方法です。

初心者の人は、ほとんどこの方法から始めます。

成長投資枠

こちらは、

「この会社いいな」と思った株を買うなど、

自分でタイミングを決めて投資する方法です。

イメージとしては

「お年玉で好きなおもちゃをまとめて買う」

という感じです。

初心者には少しむずかしいので、

まずは積立投資から始める人が多いです。

新NISAのメリットとデメリット

新NISAの良いところはたくさんあります。

特に大きいのは、税金がかからないことです。

長く投資を続けるほど、この差は大きくなります。

もちろん、デメリットもあります。

それは必ず増えるわけではないことです。

伝えたいこと

最初のうちは、

「お金が減ってる…」と感じることもあるかもしれません。

そこで

「やっぱり投資は怖い」と思ってやめてしまう人も多いです。

ですが、それはとてももったいないことです。

大切なポイントなので、もう一度お伝えします。

積立NISAは、長期投資が前提の制度です。

そのため

- 値段が下がった

- ニュースが怖い

- SNSで不安な情報を見た

こういった理由で売ってしまうのは、あまりおすすめできません。

いちばん良い方法は、設定したら基本は放置すること。

時間を味方につけて、ゆっくり資産を育てていくイメージです。

かぶまるママの感想

子育てが始まると、

これからかかるお金の多さにびっくりします。

ミルクやおむつのような日々の出費はもちろん、

将来の教育費など、長い目で見るとかなり大きなお金が必要になると感じました。

だからこそ、

「ただ貯金するだけじゃなくて、お金にも働いてもらうことが大事なんだな」と思うようになりました。

これからのために新NISAの仕組みをもっとしっかり理解して、

コツコツ資産を増やしていきたいです。

すぐに大きく増やすというよりは、子どもの成長と一緒に、

ゆっくりお金も育てていくイメージで続けていきたいです。